Sponsored Link

学生からの「なぜ」の問いに窮することがある。その候補が新聞の株式欄である。株式欄は依然、紙面の中央ページを占めている。若者はネットで株価を確認できる時代に「なぜ」と考えるに違いない。

慶應義塾大学では昨年、株式投資の入門書が生協書店ベストセラーに登場するなど一部学生も投資に関心をもつ。3つの仮説を用意してみた。

(1)「広告スペースの確保」があげられる、

(2)宅配などによる事実上の寡占で競争が生まれにくかった、

(3)変わらないのは株式欄だけではない。

地方紙や全国紙地方版(一部地域)の一般人を対象とするお悔やみ欄のように、読者の高齢化もあり、紙面を変える必要性が低かった。つまり株価欄だけが例外ではないという立場だ。

リーマン・ショック前、株価が低迷しても、しばらく原油価格は堅調だった。リーマン・ショック後のリバウンド相場で、石油会社の株価は一時、値を戻したものの、2014年末から原油価格は低位にあり、上場企業の世界の時価総額ランキングで、米国エクソン・モービルも、中国ペトロ・チャイナも順位を下げた。

ペトロ・チャイナは事件や事故でニュースに登場する機会が増えた。習近平主席になり、親会社である中国石油天然気集団(CNPC)の幹部経験者など「石油閥」の不正に関する摘発が続いた。改革開放の象徴の広東省深圳市ではペトロ・チャイナの天然ガスパイプが2015年暮れに爆発した。代わってアップル、グーグルなどが世界上位にあり、20世紀末のIT相場の顔触れに似てきた。但しノーベル経済学賞のロバート・シーラ教授も現在のIT企業の株価を「根拠なき熱狂」とは呼ばないはずだ。第11回の電子商取引のように、情報通信ネットワークの社会への浸透は確実に続いている。

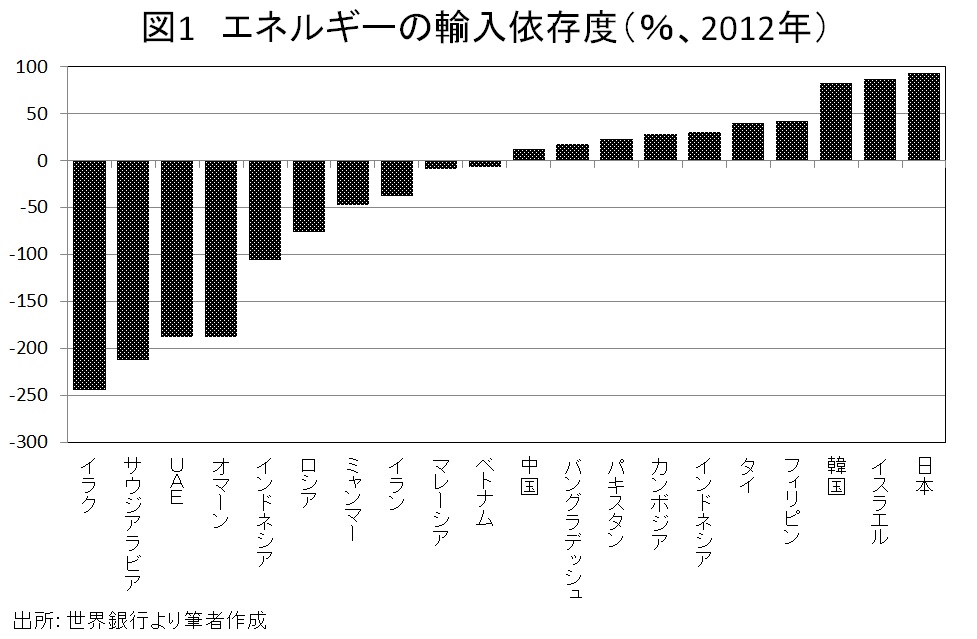

原油価格低迷は供給面では、米国のシェール革命、サウジアラビアの原油生産量の増産、需要面では中国などの経済成長の鈍化などが理由としてあげられる。図1はエネルギーの輸入依存度(ネットベース)である。ネットベースは純輸入(輸入-輸出)で算出している。日本、韓国、フィリピンなど輸入依存度が高い国は原油価格低下の恩恵を受ける。アジアで日本より輸入依存度が高いのは香港とシンガポールである。他方、イラクより輸出余力があるのはブルネイである。西アジアの湾岸諸国は原油高騰時の収入の蓄積もある。

最後にシェールガス開発のため牧場の買い上げ交渉をテーマにした米国映画「プロミス・ランド」がある(日本上映は2014年)。開発会社の交渉人が「環境団体」と対峙しながら次第に住民に寄り添う葛藤の過程を描写した。映画情報では「反シェール」として紹介されている。本編前、アラブ首長国(UAE)の首都アブダビのテロップを見つけた。つまり石油輸出国の投資会社が米国の反シェール映画を資金的に支えていたことになる。「なぜ、アブダビ?」。どうも映画を素直に楽しめない性分らしい。

寄稿先:公益社団法人国際経済労働研究所の機関誌『Int’lecowk――国際経済労働研究』2016年2月号

Int’lecowk 2016年2月号(通巻1047号)

PDFで読む。(国立研究開発法人科学技術振興機構-researchmapに移動します)

Sponsored Link